PDFで見る(3.11MB)PDF

がん患者支援で、改めて問われる報酬改定の社会的意義

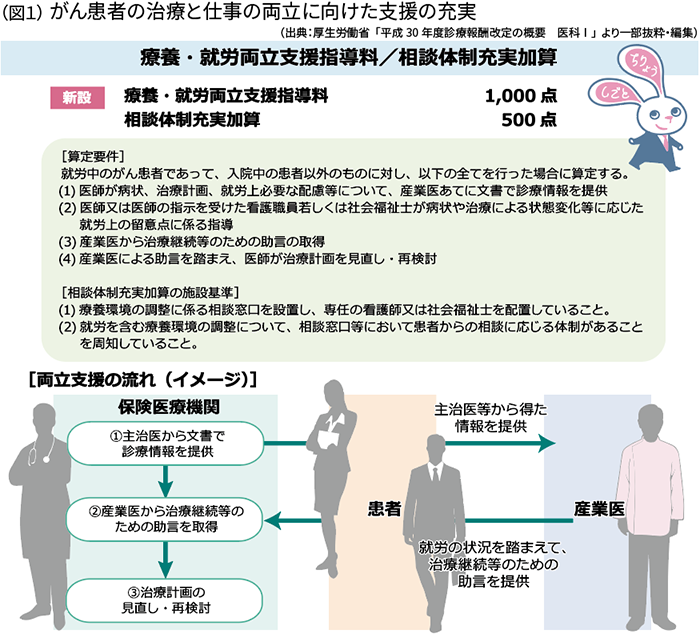

外来を中心とした注目すべき改定項目では、本改定の目玉の一つともされる『療養・就労両立支援指導料』が挙げられるでしょう。がん患者の治療と仕事の両立を推進する視点から、主治医が産業医と連携して、治療計画の見直し等の医学管理を行った場合の評価です。具体的流れは、①主治医が病状、治療計画、就労上必要な配慮等について産業医に文書で情報提供→②医師または医師の指示を受けた看護師、若しくは社会福祉士が病状や治療による状態変化等に応じた就労上の指導→③連携する産業医から治療継続のための助言取得→④産業医の助言を踏まえ、医師が治療計画の見直し・再検討-で、これら全てを遂行出来れば算定が可能です。更に、療養環境の調整に係る相談窓口を設置し、専任の看護師または社会福祉士を配置、就労を含む療養環境の調整について相談窓口等で患者からの相談に応じる体制があることを周知していれば『相談体制充実加算』が算定できます。専任の看護師または、社会福祉士を配置する必要があるためハードルが高いかもしれませんが、全ての要件をクリアすれば、合わせて1,500点の算定が可能です(図1)。

現状、すぐに届出が可能なのは「がんセンター」や「がん診療拠点病院」、地域中核病院等の「がん患者相談センター」等を設置し、患者の就労相談実績のある病院に限定されると思われますが、各地域における「働くがん患者の支援」という社会的意義の側面を担うことから鑑みても、本改定の中でも評価される項目です。

後発医薬品の使用促進

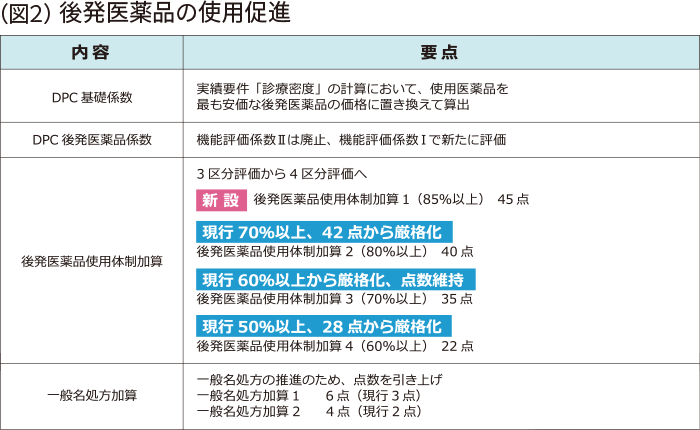

後発医薬品の使用促進については、これまでも、そしてこれからも引き続き図られていくことは間違いありません(図2)。

本改定においても、改めて医療機関および保険薬局ともに後発医薬品の使用促進策が盛り込まれています。制度に左右される医療事業において、政府の骨太の方針に明記されている以上、この方針に適応して対応していくことが賢明です。

外来定額負担制度と初診料・外来診療料等の減算規定の拡大

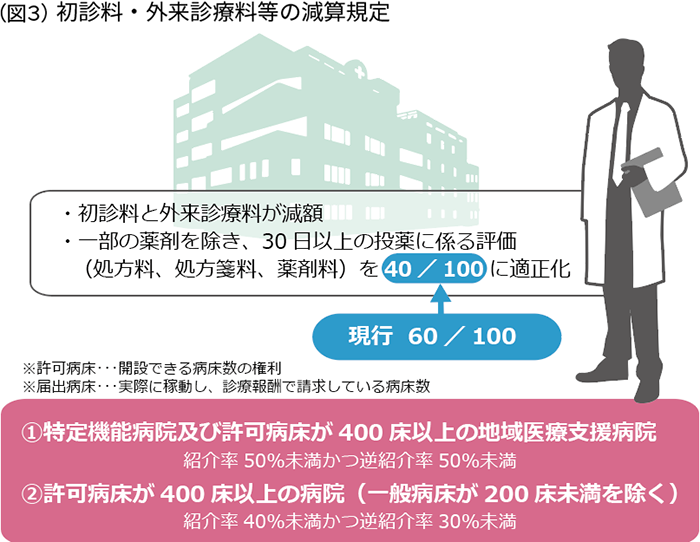

外来においても機能分化を推進していくため、外来定額負担制度および初診料・外来診療料の減算規定の対象が、これまでの500床以上から400床以上に見直しされることになりました。これによって、外来定額負担制度の対象となるのは、「特定機能病院」と「400床以上の地域医療支援病院」となります。また、初診料・外来診療料等の減算規定の対象となるのは、①特定機能病院および400床以上の地域医療支援病院と、②400床以上(一般病床200床未満の病院を除く)の病院-です。

外来定額負担制度は、対象病院で紹介状のない初診患者に対して5,000円以上の定額負担を求めるというもので、対象病院で規定要件を満たさない病院について初診料・外来診療料が減算されるとともに、一部の薬剤を除き、30日以上の投薬に係る評価(処方料、処方箋料、薬剤料)が40/100に減算(現在は60/100)されることになります(図3)。

新たに400~499床(一般病床200床以上)の病院で本要件を満たさない病院は、早急に対策を打たなければ、大きな減収は避けられないでしょう。要件では、紹介率を満たしていなかったとしても、逆紹介率を満たしていれば減算規定は除外されることとなるため、まずは院内において逆紹介の取り組みを推進していくことが重要です。

医療従事者の働き方改革〜みなし常勤の適用拡大

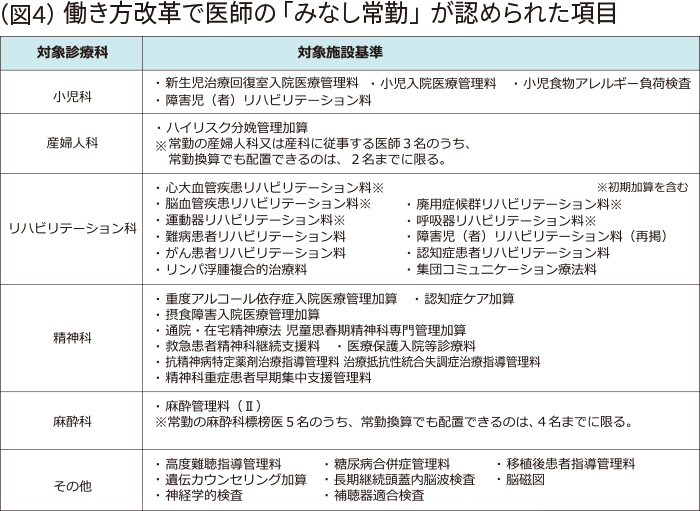

本改定の基本方針でも示された大きなテーマの一つであり、社会的意義もあるのが、医療従事者の働き方改革です。以前から医療従事者の負担軽減のテーマはありましたが、本改定では多岐にわたって見直しされ、中でも「みなし常勤」の考え方が重点領域の施設基準を中心に広く認められることとなりました。「みなし常勤」は、週3日以上かつ24時間以上勤務する非常勤の組み合わせにより常勤換算1.0人以上であれば常勤としてカウントするという考え方です。前改定により小児入院医療管理料で導入されましたが、本改定により大幅に拡大しました(図4)。

施設基準については、届出ができるかできないかによって経済的にも大きく変わってくる可能性が高く、そのため事務部門を中心として、みなし常勤によって届出可能となる施設基準がないかしっかりと確認することが必要です。

(メディキャスト株式会社 NKアカデミー事業部 統括マネージャー 濱中洋平 )

本資料の内容に関する一切の責任は株式会社日本経営に帰属します。また、この資料のいかなる部分も一切の権利は株式会社日本経営に所属しており、電子的又は機械的な方法を問わず、いかなる目的であれ無断で複製又は転送等はできません。使用するデータ及び表現等の欠落、誤謬等につきましてはその責めを負いかねます。なお、内容につきましては、一般的な法律・税務上の取扱いを記載しており、具体的な対策の立案・実行は税理士・弁護士等の方々と十分ご相談の上、ご自身の責任においてご判断ください。

※記載内容は、2018年3月5日告示時点での見解です。今後の疑義解釈やQ&A等により変更となる場合がございます。

発行:沢井製薬株式会社

制作・編集:株式会社日本経営